在奧克蘭,除了天氣,最能牽動人心的,大概就是銀行的房貸利率了。過去一年多,我們早已習慣了利率一路攀升的走勢,每一次收到銀行的郵件,心都會沉一下,盤算著下個月的還款又要增加多少。但在這個七月,市場的風向似乎出現了微妙的變化。

Source: Interest Rates in NZ | Compare Home Loan & Mortgage Rates

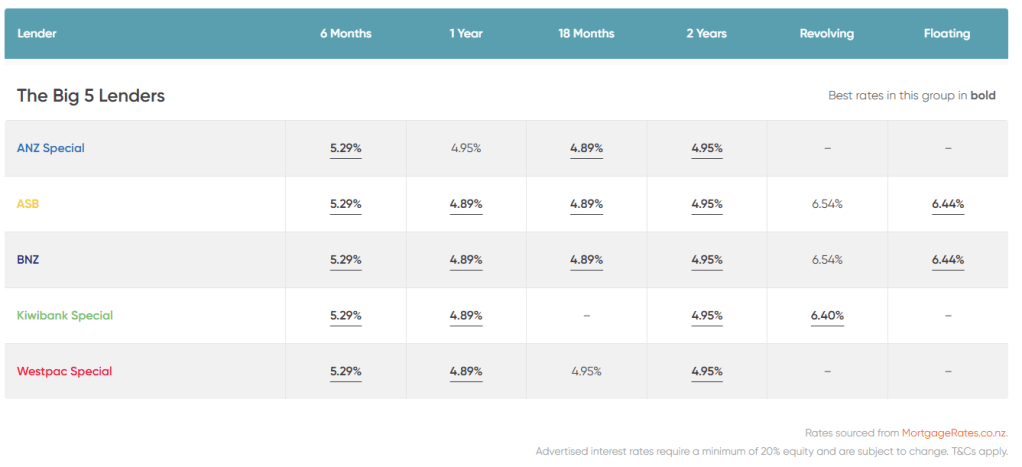

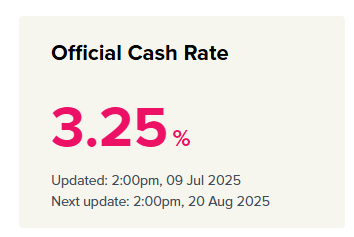

上週,繼ANZ和ASB之後,紐西蘭第三大銀行BNZ也悄悄下調了其兩年期和三年期的固定房貸利率,雖然降幅僅有0.1%到0.2%之間,看似微不足道,但在紐西蘭央行還未正式宣布降息的背景下(目前利率為3.25%,2025.7.19),商業銀行先行降低利率,背後傳遞的信號遠比數字本身更有趣。

這種利率鬆動,更像是銀行在對未來市場的一次預期性下注。

銀行到底在打什麼算盤?

作為一個IT人,我們可以透過拆解問題來找到背後的原因。銀行這次的集體行動,我認為主要基於三個層面的考量:

- 爭奪日益減少的優質客戶: 在高利率環境下,有能力申請房貸的人數正在減少。各大銀行為了爭搶這批數量有限且信用良好的客戶,不得不稍微犧牲一點利潤,用更具吸引力的利率來搶佔市場。這是一場零和遊戲,誰不跟進,誰就可能失去客戶。

- 預期央行未來將會降息: 商業銀行有自己的經濟學家團隊,他們在賭央行為了刺激疲軟的經濟,將不得不在未來6到12個月內繼續降息。現在小幅下調中期利率,可以提前鎖定一部分客戶,在未來的降息週期中,他們依然能從這些客戶身上賺取相對較高的利潤。這是一種時間差的策略。

- 房地產市場的「軟著陸」需求: 沒有人希望看到市場崩盤。一個過冷的房地產市場對整個紐西蘭經濟都是不可承受之重。銀行透過小幅降息,像是在給市場注入一股微弱但持續的金流,希望能穩住市場信心,避免價格出現崩盤,確保他們最大的資產(也就是房貸業務)不會出現大規模的壞帳。

這對我們一般買家和屋主有什麼關係?

分析完銀行的動機,對我們一般人來說,更重要的是如何應對。

- 對於正在考慮買房的人:這是一個謹慎樂觀的判斷依據。它代表市場最壞的時期可能已經結束,利率的壓力或許已經出現。這給了我們更多的談判籌碼,也讓我們的購房預算能稍微寬鬆一些。但切記,這不代表房價會立刻反彈,市場的復甦是一個極度緩慢的過程。

- 對於即將重談利率 (Refix) 的人:我們的選擇變多了。以前我們可能只能無奈地接受銀行的報價。但現在我們更有底氣去貨比三家。不妨拿著A銀行的報價,去和B銀行的房貸經理談談,看看他們是否願意給出更優惠的條件來留住你這個客戶。

結論:從被動接受者,到主動出擊者

這次的利率鬆動,無論幅度多小,它最大的意義在於打破了過去一年多來的單邊上漲預期。這讓我們這些一般人在與銀行協商利率時,從一個只能被動接受報價的狀況,轉變為一個可以主動詢價,甚至能議價的參與者。

這場利率的博弈才剛剛開始。你認為這次降息只是銀行吸引客戶的短期行銷手段,還是市場風向轉變的長期信號?在下方留言,分享你的看法吧!

免責聲明:

本節目內容僅供參考,所分享的所有資訊僅代表個人觀點與經驗,不構成任何形式的財務、法律或投資建議。投資有風險,在做任何資產決策前,請自行研究或諮詢專業顧問。

Leave a comment